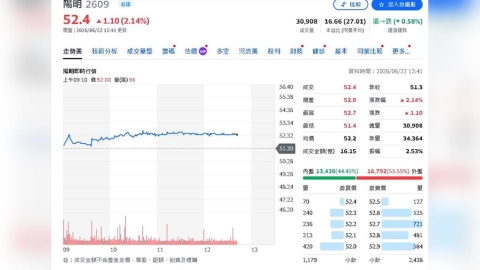

華擎獲利全面上修!EPS上看26元 目標價升至325元

- 小

- 中

- 大

財經中心/王駿凱報導華擎召開法人說明會,儘管短期受零組件供給吃緊影響,伺服器出貨部分遞延至2026年第三季,但公司對2026至2027年整體伺服器與IPC(工業電腦)業務展望轉趨樂觀,帶動法人同步上修獲利預估與目標價。

財經中心/王駿凱報導

華擎召開法人說明會,儘管短期受零組件供給吃緊影響,伺服器出貨部分遞延至2026年第三季,但公司對2026至2027年整體伺服器與IPC(工業電腦)業務展望轉趨樂觀,帶動法人同步上修獲利預估與目標價。

在2026年第二季展望方面,管理層預期營收將較前一季小幅下滑,主要受到板卡需求轉弱,以及PCB與CPU等關鍵零組件短缺影響,使伺服器出貨延後至第三季。不過受惠產品組合優化,第二季毛利率預期仍可季增,其中通用伺服器占整體伺服器營收比重已提升至30%以上,明顯高於去年同期不到20%的水準。

法人指出,雖然第二季營收預估下修約5%、EPS降至3.81元,但產品結構改善與AI伺服器占比提升,仍有助獲利體質強化。

展望後市,華擎釋出更正向的中長期成長訊號。公司表示,AI伺服器訂單能見度已延伸至2027年上半年,不僅既有客戶持續擴大採購,亦成功切入亞洲與美國新客戶供應鏈。近期更取得日本雲端服務商 Datasection 約587台B200伺服器訂單,合約金額約2.57億美元,法人估計約占2026年伺服器營收比重約20%,預計將於2026年下半年完成出貨。

儘管短期受供應鏈限制影響,法人認為隨著遞延訂單於2026年下半年陸續回補,加上通用伺服器、ASIC與RTX Pro伺服器需求同步增溫,第三季伺服器營收有望顯著季增。

營收預估方面,法人上修華擎2026年伺服器營收年增率至70%,並預估2027年仍可維持38%成長動能。IPC業務同樣展現強勁動能,第二季營收占比已由第一季5%提升至10%,主要受惠美系客戶主板訂單自3月起放量,並將延續至第三季,帶動IPC持續季增。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

【原文出處】:華擎獲利全面上修!EPS上看26元 目標價升至325元

{PLAYICON}

{PLAYICON}

{PLAYICON}

{PLAYICON}

{PLAYICON}

{PLAYICON}