車用+AI+光通訊三軌推進 安碁擴產20%搶攻高階頻率元件需求

- 小

- 中

- 大

財經中心/綜合報導國泰證期研究部最新報告指出,安碁受惠車用與工控需求強勁、高階產品放量與AI及光通訊新應用切入,營運動能持續走強,訂單能見度已延伸至2026年底,部分客戶甚至排單至2027年。

財經中心/綜合報導

國泰證期研究部最新報告指出,安碁受惠車用與工控需求強勁、高階產品放量與AI及光通訊新應用切入,營運動能持續走強,訂單能見度已延伸至2026年底,部分客戶甚至排單至2027年。

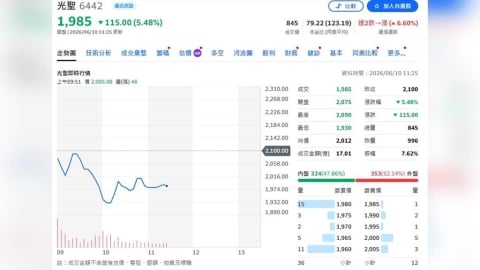

安碁1Q26營收達1.66億元,毛利率升至34.22%,主要受惠高毛利振盪器(OSC)出貨比重提升。車用電子仍為最大動能來源,占營收54.44%,連續三年維持五成以上水準;工控、電腦與網通合計約28%。公司指出,目前產能利用率維持高檔並持續擴產,平均交期已由4個月縮短至6–8週,庫存去化成效明顯,財務結構維持穩健。

產品結構方面,1Q26自有品牌營收占比達92.37%,其中高階OSC營收占比提升至39.58%,帶動整體毛利改善。公司同步投入擴產,今年已投入1.26億元,後續再投入約9181萬元,高階產能預計擴增約20%。

公司積極布局AI伺服器與光通訊市場,已送樣多家客戶並涵蓋54個料號,光模組市場年複合成長率約15%至18%,AI伺服器則逾25%。光通訊產品涵蓋50MHz、156.25MHz至212.5MHz等頻點,312.5MHz與625MHz高頻產品將陸續放量,有助營收占比逐步提升至5%至10%。車用市場方面,預估2026至2035年CAGR約10%,隨ADAS由L2邁向L3/L4,單車頻率元件用量倍增,仍為長期核心成長動能。公司並表示已送樣11家無人機客戶,持續拓展新興應用。在供應鏈與價格面,受日系振盪器供應交期拉長影響,公司採預付款與長約方式確保料源,同時已與多數客戶完成價格協商,透過產品組合與售價調整轉嫁成本壓力,產業整體亦呈現報價上行趨勢。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

{PLAYICON}

{PLAYICON} {PLAYICON}

{PLAYICON} {PLAYICON}

{PLAYICON}