房產該贈與還是等繼承?律師揭「法律誤區」:以為理所當然的最傷錢也傷感情

- 小

- 中

- 大

在台灣財富傳承的歷史洪流中,「戰後嬰兒潮」這一代人無疑是守護最多財產的舵手。他們辛苦一生積累的房地產與資產,如今正面臨交棒的時刻。然而,繼承這件事,究竟是長輩留下的最後一份「驚喜」,還是引爆家族裂痕的「驚嚇」? 許多長輩總認為「我的財產,想給誰就給誰」,或是「留到最後自然會分好」。但在法律與稅務的顯微鏡下,這些理所當然的念頭,往往是悲劇的開端。身為財富管理顧問,我常看見那些外表成熟的繼承人,內心其實都住著一個渴望被父母肯定的孩子;他們爭的往往不是那幾萬塊的價差,而是一份「公道」。透過正確的法律規劃,我們守護的不僅是數字,更是家庭最後的溫情。

四季線上/謝佳臻 編輯

在台灣財富傳承的歷史洪流中,「戰後嬰兒潮」這一代人無疑是守護最多財產的舵手。他們辛苦一生積累的房地產與資產,如今正面臨交棒的時刻。然而,繼承這件事,究竟是長輩留下的最後一份「驚喜」,還是引爆家族裂痕的「驚嚇」?

許多長輩總認為「我的財產,想給誰就給誰」,或是「留到最後自然會分好」。但在法律與稅務的顯微鏡下,這些理所當然的念頭,往往是悲劇的開端。常看見那些外表成熟的繼承人,內心其實都住著一個渴望被父母肯定的孩子;他們爭的往往不是那幾萬塊的價差,而是一份「公道」。透過這集《律由經》跟著劉韋廷律師和謝智潔律師一起了解正確的法律規劃,守護的不僅是數字,更是家庭最後的溫情。

原來「生的越多,拿的越少」?

在傳統觀念中,配偶是與自己打拚一輩子的夥伴,理應在繼承時獲得最大保障。但在《民法》的分配邏輯下,配偶與子女的繼承權是「完全公平」且「平行」的。

這導出了一個現實的結論:「生的越多,拿的越少。」 法律規定配偶與子女是按人數均分遺產。

更令許多家庭措手不及的是,法律實務中偶爾會出現「意外的繼承人」——例如突然現身的私生子。一旦血緣關係確立,這些突如其來的「驚嚇」會瞬間稀釋原配偶與子女的份額,讓原本就不穩固的分配計畫更顯脆弱。

冷知識:頂客族的配偶 並非唯一的繼承者

隨著少子化與頂客族(指夫妻雙方皆有工作、擁有雙薪收入,但選擇不生育子女的家庭型態。)的增加,許多人誤以為若無子女,遺產理所當然全歸配偶。這是一個危險的法律誤區。

若被繼承人沒有子女,遺產繼承會進入第二順位(父母)或第三順位(兄弟姊妹)。許多大家庭認為,如果兄弟姊妹人數眾多,就能聯手分走大部分遺產。謝智潔律師指出,法律對此有明確的保護機制:當配偶與兄弟姊妹共同繼承時,配偶享有 1/2 的固定份額,剩餘的 1/2 才由所有兄弟姊妹去均分。

即便目前法學界正在討論是否廢除「兄弟姊妹特留份」,但在現行法制下,若無預先規劃,這 1/2 的家產分配仍可能引發長年的家族訴訟。

最殘酷的真相:親如子女的侄子,竟連一毛錢也拿不到

這或許是法律中最冷酷的界線。在《民法》第 1138 條中,法定繼承人僅止於四個順位:1. 直系血親卑親屬(子女、孫子女)、2. 父母、3. 兄弟姊妹、4. 祖父母。前順位繼承人存在時,後順位者無繼承權。配偶為當然繼承人,不在此順序規範內,與各順序共同繼承。「法律沒有第五順位。」

謝智潔律師曾分享一個令人鼻酸的案例:一位姑姑與侄子相依為命多年,姑姑過世後遺留一間房子,侄子原以為能繼續居住,但因其非法律上的繼承人,且姑姑生前未立遺囑,財產必須進入「無人繼承程序」。最終,法院會選任律師或會計師擔任遺產管理人,在程序完成後,這間房產將收歸國有。

謝律師感嘆,在這種情況下,侄子不但拿不到遺產,還可能「被迫搬出房子」,眼睜睜看著溫馨的家變成「中華民國謝謝您」。

如果想將財產留給侄輩、同居人或好友,務必透過遺囑進行「遺贈」,並諮詢專業人士完成法律程序,否則一生的積蓄將與最在意的人毫無關係。

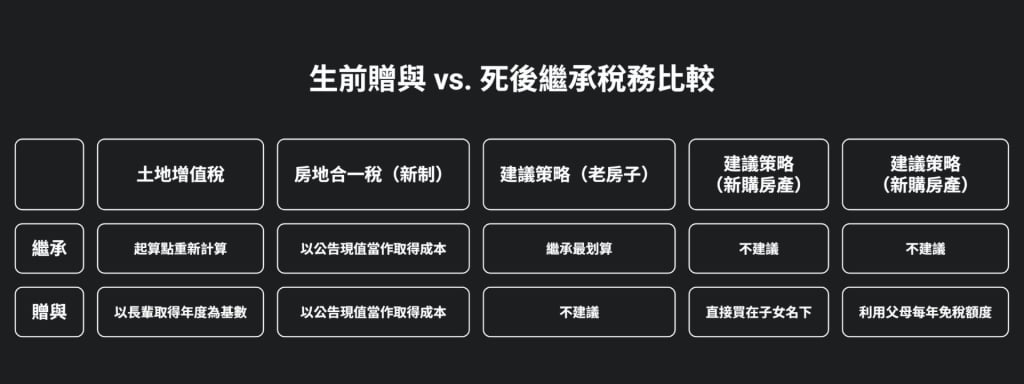

稅務大陷阱(一):為什麼說「老房子是傳家寶」?

在台灣,房產傳承是該「生前贈與」還是「死後繼承」?答案往往藏在「土地增值稅(LVIT , land value increment tax)」裡。

如果是民國六、七十年代就取得的「老房子」,幾十年來的土地漲價幅度驚人。若選擇生前贈與,您必須承擔從取得至今累積的鉅額土增稅,這筆開銷往往高達數百萬元。

反觀「遺產繼承」,法律賦予了稅務上的重大利多:土地增值稅重新起算(歸零)。由於政府認定遺產稅已經課徵過,因此繼承人取得房產後,土增稅的基數會重設為當年度。若繼承後隨即賣出,土增稅幾乎為零。在稅務邏輯下,老房子透過繼承傳承,才是真正的省錢之道。

稅務大陷阱(二):房地合一稅的「隱形成本」危機

然而,若您的房產是 105 年(2016 年)新制 上路後才購置的,邏輯將全然不同。最大的陷阱在於房地合一稅的「成本認定」。

政府認定繼承取得的成本是低廉的「公告現值」,而非當初購買的「市價」。

專家建議策略: 針對新購房屋,建議善用每人每年 244 萬(夫妻共 488 萬)的贈與免稅額,直接將現金資助給子女買房並登記在子女名下。這樣未來子女賣房時,成本會以「市價」認定,能有效規避稅務斷層。

法律後的溫情:爭的不是錢!而是「我值得被愛」

看過無數豪門與平民的遺產糾紛後,我們會發現,法庭上的攻防往往只是表象。許多繼承人連標的極小的訴訟都要爭到底,是因為他們想透過法律的判決,去索求那份在成長過程中缺失的、來自父母的肯定。遺產分配,其實是父母給子女的最後一份成績單。

謝智潔律師曾溫柔提醒訴訟中的當事人:「勝訴固然很好,但敗訴也不代表你不值得被愛。」

身為長輩,在精算稅務與法律順位之餘,更應關注成員間的情緒平衡。提早進行財富規劃,給予子女足夠的安全感,才能確保這份財產留下的是「愛」而非「恨」。

提早規劃 給家人的最後一份慈悲

法律是冰冷的條文,但規劃的心可以是溫暖的慈悲。從理解繼承順位的 dilution(稀釋)效應,到精算老房子與新房子的稅務策略,每一項決定都關乎家庭的未來。

當我們面對傳承時,最重要的不只是守住那幾間房、那幾筆錢,而是守住家人圍爐時的笑顏。

請試著自問:您的財產傳承計畫,是真的留下了守護家人的愛,還是留下了一筆難以清償的債?

#首圖為AI製圖

更多法律細節看透透《律由經》

【看更多法律懶人包】

科技詐騙時代!6大詐騙陷阱與應對方式懶人包 輕鬆辨識AI騙局

轟轟烈烈地談戀愛!「AA制」律師怎麼看?感情變罪刑…如何平安下車