債券ETF成美伊戰火下的避震器 美國非投等債票息率、違約率勝出

- 小

- 中

- 大

圖、文/品觀點股市殺聲隆隆,債券ETF相對成為資金避風港,今天普遍逆勢上漲,展望後市,法人認為美國非投資等級債的票面利率普遍達6.5%,且企業違約率預計會控制在 1.5% - 3% 的健康水準,加上市場對科技股「居高思危」,可望成為市場資金避開美伊戰爭的選項。

圖、文/品觀點

股市殺聲隆隆,債券ETF相對成為資金避風港,今天普遍逆勢上漲,展望後市,法人認為美國非投資等級債的票面利率普遍達6.5%,且企業違約率預計會控制在 1.5% - 3% 的健康水準,加上市場對科技股「居高思危」,可望成為市場資金避開美伊戰爭的選項。

台新投信表示,從總體環境來看,通膨雖仍具黏著性,但已較高峰明顯回落,市場焦點逐步由「抑制通膨」轉向「穩定經濟成長」,非常有利債券市場的發展,尤其是非投等債,目前殖利率仍維持在歷史較高水準,這意味即便債券價格波動,較佳的殖利率能提供強大的「下檔緩衝」。

另就票息率(固定票面利率)來看,美國非投等債達6.53%,高於美國投等債的4.84%、美國公債3.94%、歐洲公債的2.92%,且聚焦美國本土企業債可避開美伊戰爭的衝擊,美國非投等債是目前存債族的首選。

台新美國非投等債(00989B)研究團隊指出,在聯準會預防型降息路徑下,美國經濟溫和成長,帶動美國企業良好的基本面,營收與EBITDA(稅息折舊及攤銷前利潤)已連續8-9季成長,企業債務償還能力仍維持在歷史較高的水準,整體違約風險較低。預期2026年違約率下修至1.75%,遠低於25年平均3.2%。

00989B研究團隊表示,相比長天期公債,非投等債的存續期間(Duration)通常較短,如果未來通膨微幅反彈或利率維持在高檔更久,非投等債受到的價格衝擊會比一般債券小。此外,目前市場普遍預期 2026 年美國經濟將維持溫和成長,只要不發生嚴重的經濟衰退,企業的違約率預計會控制在 1.5% - 3% 的健康水準,對非投等債有利。在目前投資人普遍對於科技股「居高思危」下,美國非投資債的吸引力大幅提升。

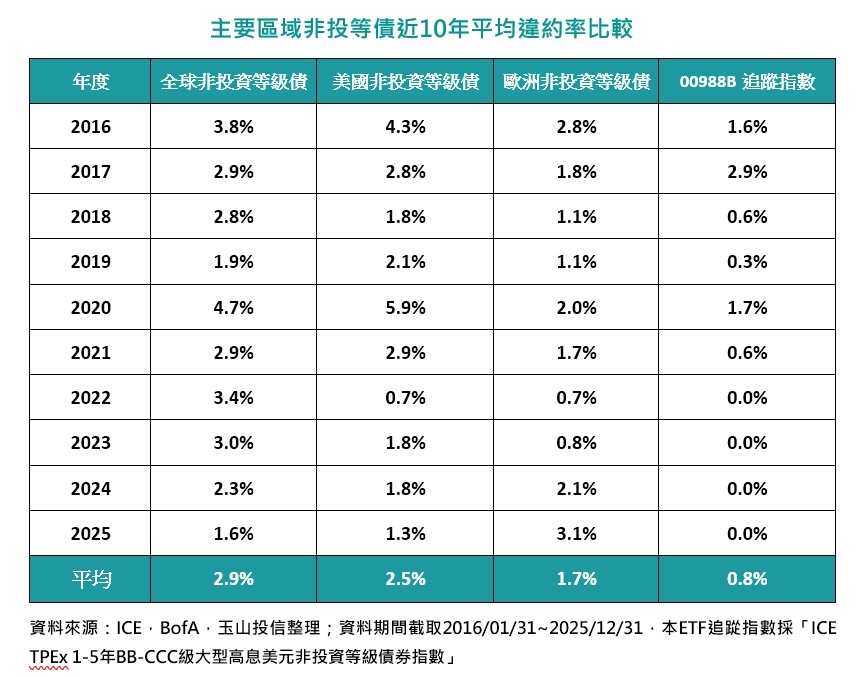

非投資級債ETF投資除了看績效與票息率,其追蹤指數的違約率也是值得留意的重點,反映選券風險控管能力。

根據數據統計,近10年來全球非投資等級債的平均違約率為2.9%,美國非投資級債同期間違約率亦有2.5%,而目前正在募集期間的玉山嚴選非投債ETF(00988B)追蹤指數近10年來的平均違約率不到1%,甚至2022年至2025年連續4個年度的違約率皆為0%。

玉山00988B擬任經理人施沛昇指出,00988B追蹤指數透過5大流程:聚焦美元計價成熟市場國家企業於美國發行之債券,且僅投資優先順位債、流通在外金額需大於5億美元且到期日期介於1-5年間、固定票息大於7.5%、全方位監控風險、市值加權,不僅鎖定高票息債券,也同時做到風險控管,因此可繳出連續4年度0%違約率的好表現。

施沛昇分析,00988B追蹤指數還會針對部分債券出現高違約風險時,提前剔除該債券,例如同時出現:價格低於80元、利差超過1000個基點、存續期利差(DTS)進入最差的前10%時,投組就會排除這些「困境債券」。設下此條件的目的在於在保留高票息潛力的同時,維持指數整體信用品質與下檔風險,換句話說,透過這些篩選條件,在債券尚未真正違約前,投組即能提前辨識出潛在的高風險困境債券,並直接剔除,而非等到債券價格崩跌或是公司出現真正危機,這也是00988B追蹤指數違約率監控有一定成效的原因。

施沛昇認為,債券投資應回歸收益性質特色,不論是想提升現金流彈性,或是想投資但不願承擔股票高波動性的投資人,以及以控制風險為首要目標的退休族群,都適合將債券資產作為核心持股,透過較低違約率低且更能掌握收益機會方式,參與全球成長行情。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

免責聲明:本文為合作外稿授權《民視新聞網》原文轉載,如對內文有任何疑問請逕與原作單位確認。

延伸閱讀

{PLAYICON}

{PLAYICON}沈玉琳抗血癌近8個月復工! 聲音沙啞仍幽默:血小板達標就出院

2026/03/04 16:50:46

台股重挫逾千點 受美伊戰爭持影響、一度跌至33288點

2026-03-04 10:07

美伊封海峽台股崩盤!台積電重挫55元 大盤一度失守3.3萬

2026-03-04 11:24

{PLAYICON}

{PLAYICON}四處砲火!阿聯酋航空載501人抵台 旅客:特別可怕經歷

2026/03/04 17:03:17

00961配息0.122元創新高!年化殖利率14.1% 領息最晚這天買

2026-03-04 09:36

{PLAYICON}

{PLAYICON}檢查到一半…病患突使喚:小姐幫我弄鬆鞋!急診醫「冷回3字」他秒閉嘴

2026/03/04 16:29:33